個人市県民税における租税条約又は通達に基づく課税免除について

更新日:2020年11月30日

問い合わせ先:市民税課 市民税第2係

租税条約及び通達について

租税条約とは、所得税、法人税、地方税の二重課税の回避、脱税及び租税回避等の防止のために、日本と相手国との間で特別に締結した条約のことをいい、相手国によってそれぞれ内容が異なります。

要件を満たす場合、相手国の方に対する所得税と個人市県民税が免除されますが、所得税と個人市県民税は手続きの方法が異なりますので、ご注意ください。

また、「租税条約の規定によって所得税を免除される外国政府職員、教授、留学生等に係る住民税の取扱いについて」(昭和四十年六月十日付け自治府第六十二号自治省税務局長通知。以下「通達」という。)により、所得税を免除するものとされている所得については、個人市県民税においても免除されます。

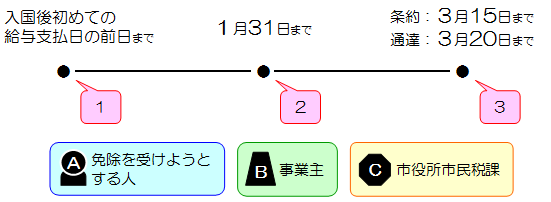

個人市県民税の課税免除の手続き

- 入国後初めての給与支払日の前日までに、Bが管轄税務署へ「租税条約に関する届出書」を提出(注1)。

- 1月31日までに、BがCに給与支払報告書を提出(注2)。

- 1又は2の手続きがお済みでない場合は、3月15日(通達に基づく場合は3月20日)までに、AがCに「租税条約に関する住民税の届出書」を提出(注3)。

(注1)管轄税務署への手続きの方法等の詳細は、![]() 国税庁ホームページ(外部サイト)をご覧いただくか、管轄税務署へお問い合わせください。

国税庁ホームページ(外部サイト)をご覧いただくか、管轄税務署へお問い合わせください。

(注2)給与支払報告書の摘要欄に、租税条約に基づく免除対象額及び該当条項「〇〇条約〇〇条該当」を朱書きしてください。記載内容から租税条約の適用内容が確認できない場合は、給与支払報告書により課税免除を受けることができない場合があります。

(注3)手続きの詳細は、久喜市役所市民税課へお問い合わせください。なお、期限内のご提出をお願いいたします。

このページに関するお問い合わせ

総務部 市民税課

〒346-8501 久喜市下早見85番地の3

電話:0480-22-1111 Eメール:[email protected]

メール送信フォームを利用する